ポートフォリオを考えようのコーナです。この一年で知識経験を積みましたので、かなり考え方が変わりました。

レバレッジ無しポートフォリオ

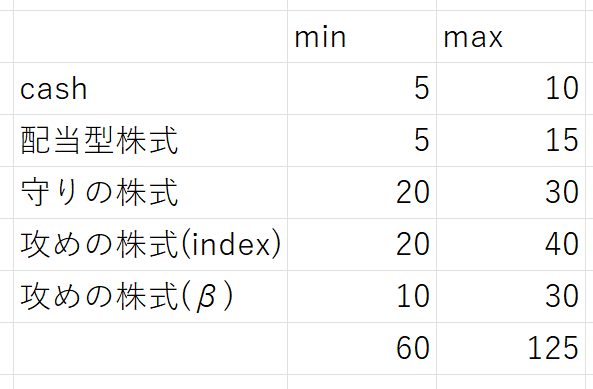

まず、10年後私のポートフォリオを考えます。まずレバレッジを用いない場合です。

5-10%(世帯1年間の収入分現金) 90-95% (運用資産)

生活費を保障する配当目的の株式 (5-15%)

守りの株式、債券、コモディティ(金) 20%-30%

攻めの株式(インデックス) 20%-40%

攻めの株式(個別株、業種インデックス)10%-30%

つまりこの範囲内に収まるように調整するという意味です。

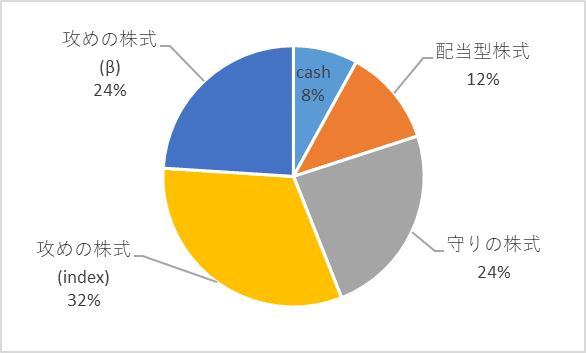

これは一例

詳細

生活費を保障する配当目的の株式 (5-15%)

増配傾向があり、配当性向が30%以下が目安です。

米国ならVIG、SPYD、VYMなどがメインですね。

日本版は良いファンドが見あたらないので、個別銘柄を50個くらいで組んでます。

配当目的の株式はいくつかの議論を引き起こす

①資金効率が悪い

お金を受け取るたびに、税金が引かれる。お金を受け取るのは、資金効率が低いという指摘だ。

これに対しての私の意見としては、CFが増えるのは精神的、家計簿的にかなり嬉しいことである。

人によっては、配当額は証券口座から日常通帳に移すらしい。これは、日常的に使える額が増え幸福度に直結する良い手法だと思う。

➁リターンが低い

この意見は、capital gainが低い、爆発力が無いという意味だろう。爆発力がある企業は、利益分を自社の投資に回すので、配当に回す企業は成長性が低い→企業価値が上がりにくい→株価があがりにくい→capital returnが低いの意だと解釈できる。

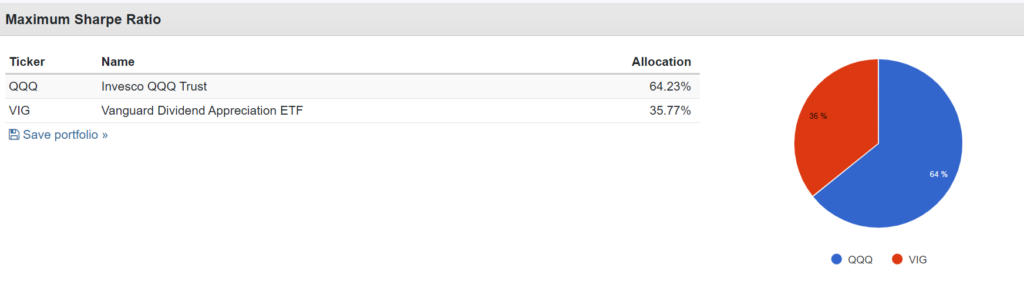

これはその通りで、capital gainに期待出来ない以上、割安の時に仕込む必要がある。しかし、income gainがあるのでシャープレシオがそこまで低くならないです。例 VIG:0.83

また、成長株、IT株が無くなるので、相関度を下げポートフォリオ効果を高められる。

以前シャープレシオに注目して、ポートフォリオを組んだ時VIGとQQQになりましたね

③資産が増えた後に配当重視のポートフォリオに変更すれば?

これは、やっぱりそうだなと思います。過程を楽しむ人向けだと思います。

守りの株式、債券、コモディティ(金) 20%-30%

全世界株式、格が高い債券、金などです。オルカン、米国債券、GOLDなどを考えて貰えたらと思います。

攻めの株式(インデックス) 20%-40%

主にハイテク、ITになりますね。収益性が高く、競争率が高い場所です。QQQ、VGTが代表例です。

攻めの株式(個別株、業種インデックス)10%-30%

攻め枠です。βリターンを狙うわけです。お金が集まる場所で、よりお金が集まる場所です。

ファンド系からの流入の分析して、大型銘柄を保持 (例 NVDIA、GAFM)

IT革命の次にくるAI革命に対し、半導体需要を見越しSOXXを保有する

大型銘柄の売られ過ぎの時に仕込み、高くなれば売る。システマティックに繰り返す(うねりを取る)

企業価値と現在の価値を比較し、買われる材料を考え購入する(ファンダ×トレンド)

βリターンを高めようとすると、仕事的になるのでどこまで追求するかです

下落市場の時の対応

下落時に行えることは大きく3つです。まずは防御手法です。

1、運用資産から安全資産に移す。2、ボラリティが低い所に資金を動かす。3、ショートポジションを取り相殺する 4、そのまま受ける

現時点では、手法3を使えないので手法1、手法2になるであろう。つまり攻めの株式は、cashと守りの株式に振り分けられる。

攻撃手法です

下落相場の中、割安で仕込むのは非常に重要なことだ。配当があるなら配当利回り、それ以外ならPERなどで基準を設けて仕込むのが望ましい。

どれぐらいの深さになるのか推定し、区間で積み立てるのが望ましい。

下落市場の基準

Vix指数などの評価値を見て決めるが、Vixが30に到達した時、Vixが25を1週間以上超えた時などが挙げられる。最も、QQQならVXNになるしそこを見る。

レバレッジありポートフォリオ

レバレッジありポートフォリオを考える。ここでのレバレッジとは、投資活動のためのレバレッジを示す。

まず全体レバレッジ比率は1.2(1)-1.4で運用を行う。

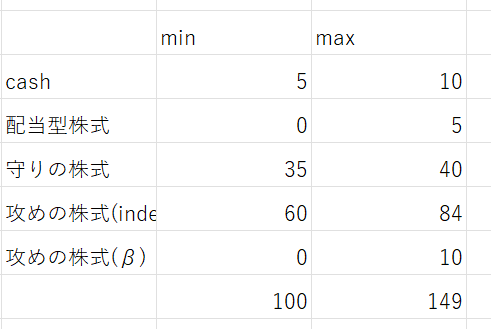

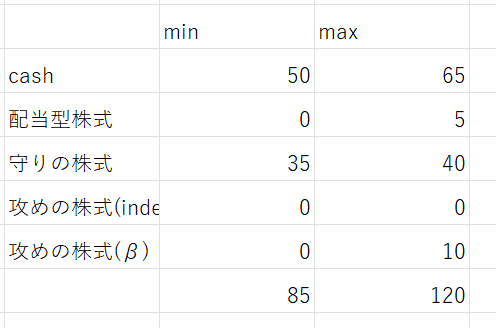

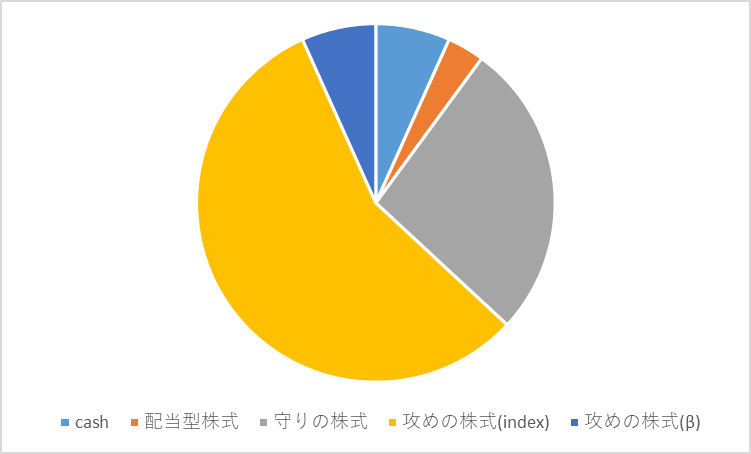

通常時ポートフォリオ

5-10%(世帯1年間の収入分現金)

生活費を保障する配当目的の株式 (0-5%)

守りの株式 35%-40%

攻めの株式(インデックス) 資金量 50%-60% (60%-84%)

攻めの株式(個別株)0-10%

レバレッジ解除時

運用資金全体(自己資金+他己資金)で見たポートフォリオ

詳細

5-10%(世帯1年間の収入分現金)

これはそのまま。

生活費を保障する配当目的の株式 (0-5%)

ここに割合を割かないと思う。日本株メイン

守りの株式 35%-40%

全世界株式、VIG、VYMなど。投資信託で買う。

攻めの株式(インデックス) 資金量 50%-60% (60%-84%)

QQQ、SPYなど

攻めの株式(個別株)0-10%

明言無し

レバレッジポジションについて

レバレッジ戦略には必ず損切が必要である。これは、ロスカット、減価が起こるからだ。

ここの戦略については、明記しない。

レバレッジの有無についての見解

レバレッジを使えばオーバウエイトをすることが出来ます。低度のレバレッジを長時間にわたって掛けることは、資産形成戦略において意味を成すと考えている。

On、OFFについてはシステマティックに定義する必要があると考える。

過去の目標ポートフォリオについて

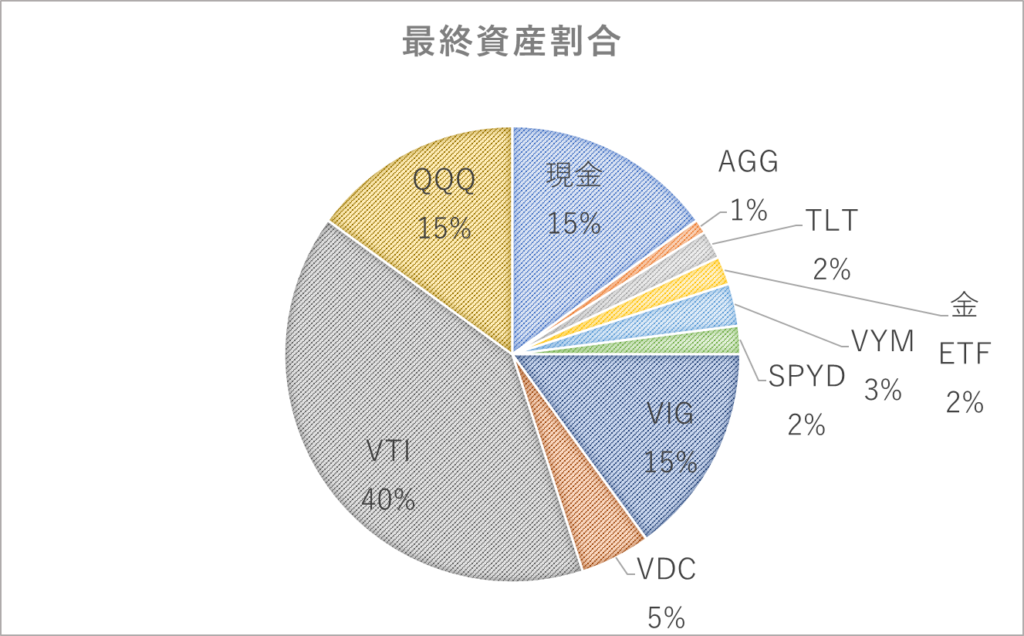

最初期の目標ポートフォリオ (2023 6月)

2023年8月目標ポートフォリオ

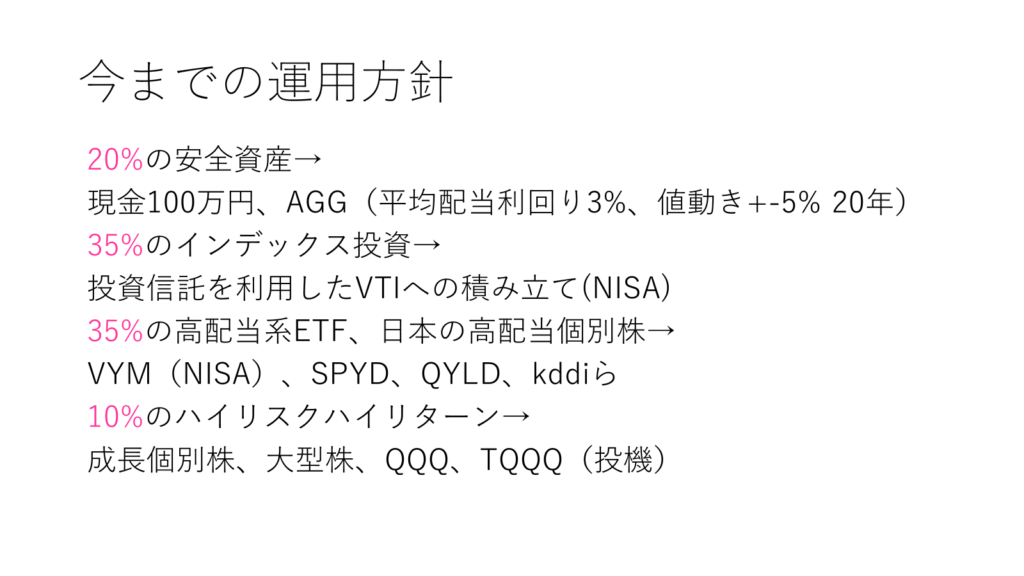

2024年7月 目標ポートフォリオ

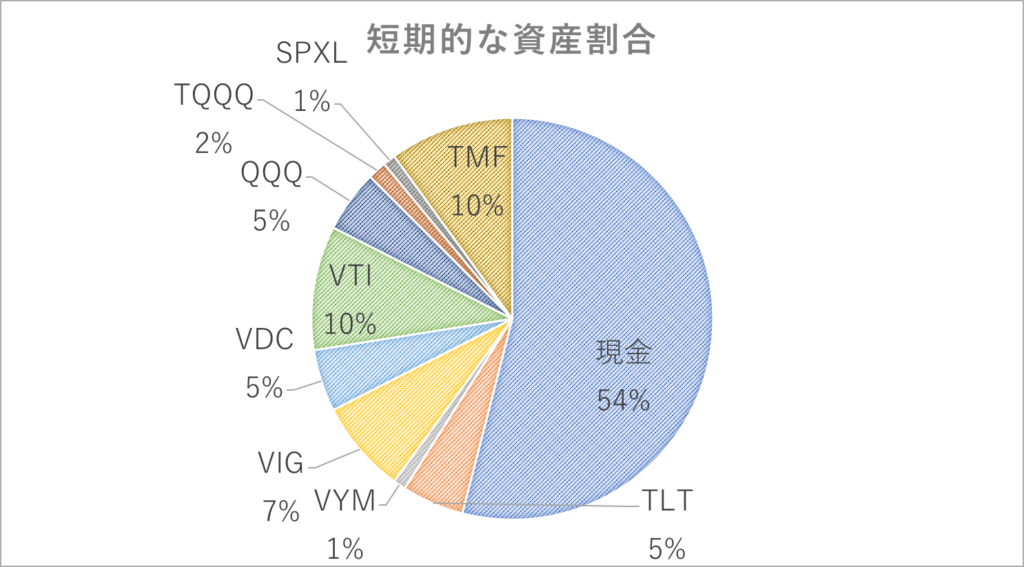

ポートフォリオ見ると、40-55%くらい安全資産と守りの株式等で固めて、残りを運用するのは変わりませんね。

以上ポートフォリオを考えようの回でした。

コメント